Бишкек, 17.12.20. /Кабар/. Мамлекеттик салык кызматы 2020-жылдын 17-декабрында бизнес үчүн 2021-жылдын 1-январынан тартып салыктык башкаруу чөйрөсүндө киргизилип жаткан жаңылануулар темасында тегерек стол өткөрдү. Бул тууралуу МСКнын басма сөз кызматынан кабарлашты.

Маалыматка ылайык, иш-чарага Салык кызматынын, Экономика министрлигинин жетекчиликтери, бизнес-ассоциациялардын өкүлдөрү жана ишкерлер катышты.

Жолугушуунун жүрүшүндө бир катар актуалдуу маселелер талкууланды. Тегерек столдун биринчи темасы 2021-жылдын 1-январынан тартып жаңы атайын режимдер киргизүү, башкача айтканда, чекене сатуулардан салыктын негизинде салык салуунун жөнөкөйлөтүлгөн системасы, ошондой эле товарларды импорттоого КНСти шарттуу эсептөө болду.

Экинчи теманын алкагында 2021-жылдын башында киргизилүүчү программалык (виртуалдык) контролдук-кассалык машиналардын артыкчылыктары жана үстүбүздөгү жылдын 1-июлунда ишке киргизилген "СМАРТ Салым" салык жол-жоболорун фискалдаштыруу долбоорлорунун алгачкы натыйжалары жөнүндө айтып беришти.

Мындан тышкары, фискалдык маалыматтардын эки оператору программалык (виртуалдык) контролдук-кассалык машиналарды ишке киргизүүнүн алкагындагы өз долбоорлору жөнүндө маалымат беришти.

Чекене сатуулардан салыктын негизинде салык салуунун жөнөкөйлөтүлгөн системасы

Товарларды сатуу, жумуштарды аткаруу жана калкка кызмат көрсөтүү боюнча иш жүргүзгөн жеке ишкерлер 2021-жылдын 1-январынан тартып чекене сатуулардан салыктын негизинде салык салуунун жөнөкөйлөтүлгөн системасы боюнча иштей алышат.

Чекене сатуу салыгын төлөөчүлөрү үчүн негизги талап ККМ-онлайнды милдеттүү түрдө колдонуу, ошондой эле алар КНС төлөөчүсү болбоого же соңку 12 айдын ичинде кирешесинин көлөмү КНС боюнча каттоо чегинин өлчөмүнөн (8 млн сом) ашпоого тийиш.

Чекене сатуу салыгын ставкасы биринчи жылында "нөлдүк" көрсөткүч менен, экинчи жылы – 1%, үчүнчү жылы – 2% жана төртүнчү жылдан тартып 3% белгиленген. Накталай эмес формада төлөөдө салыктын ставкасы 50 пайызга азаят.

Бул салык режиминин артыкчылыктары болуп ишмердиктин каалаган мезгилинде бул режимге өтүүнүн ыктыярдуу тартиби; ККМ-онлайндан алынган маалыматтар боюнча салык милдеттенмелери автоматтык түрдө түзүлгөндүгүнө байланыштуу салык декларациясынан тышкары салык отчетторун берүү зарылчылыгынын жоктугу; бухгалтердик эсеп жүргүзүү зарылдыгынын жоктугу; салыкты мобилдик тиркемелер аркылуу оңой төлөө саналат.

Товарларды импорттоого КНСти шарттуу эсептөө

Товарлардын салык салынуучу импортун жүзөгө ашырган салык төлөөчү 2021-жылдын 1-январынан тартып товарларды импорттоого КНСти шарттуу эсептөө эсептөө режимин колдоно алат.

Товарлардын импортуна КНСти шарттуу эсептөө – бул КНС төлөөнүн тартиби, анда салык төлөөчү Кыргыз Республикасынын аймагына товарларды импорттоодо эсептелген КНСтин суммасын бул товарларды Кыргыз Республикасынын аймагынан кийин экспорттоо шарты менен казыналыктын системасында ачылган депозиттик эсепке төлөөгө милдеттүү.

Салык төлөөчү импорттолгон товарларды толук көлөмдө экспорттоого, салык жана бажы мыйзамдарына ылайык салыктарды жана бажы төлөмдөрүн төлөөгө милдеттүү.

Салык төлөөчү депозиттик каражаттарды кайра кайтаруу максатында 180 күндүн ичинде тиешелүү салык/бажы органына кайрыла алат.

Салык/бажы органы салык төлөөчү арыз берген күндөн тартып 30 календардык күндөн кечиктирбестен депозиттик каражаттарды кайра кайтаруу жөнүндө чечим кабыл алат. Салык төлөөчүнүн депозиттик каражаттары эсептешүү эсебине товарлардын импортуна КНС боюнча милдеттенме менен кошо салыктардын башка түрлөрү боюнча салык карызы жок болгон учурда гана кайтарылууга тийиш.

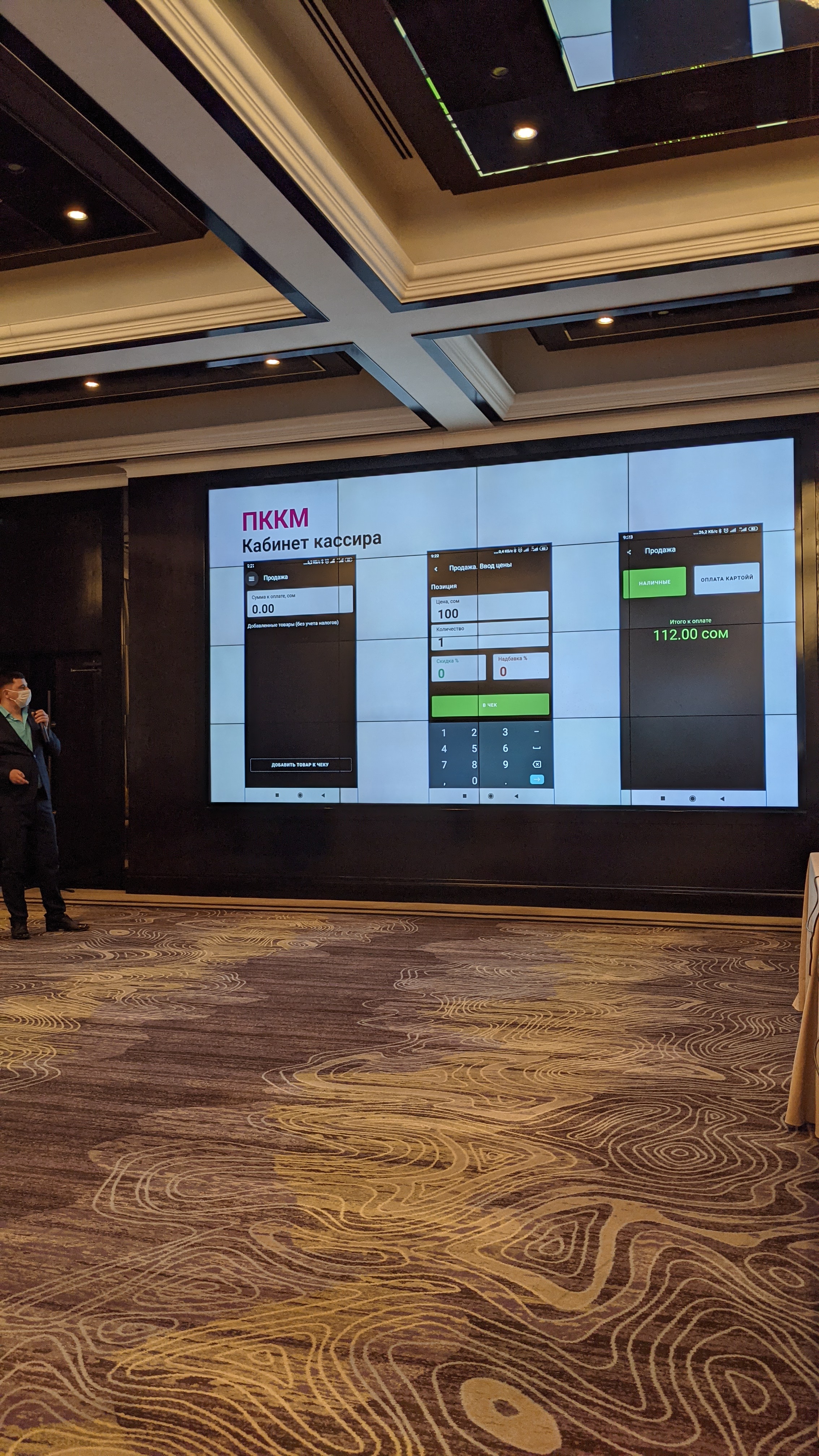

Программалык (виртуалдык) ККМ

Мамлекеттик салык кызматы 2021-жылдын 1-январынан тартып бардык ишкерлерге учурдагы кассалык машиналарга караганда бир топ арзан жана жеткиликтүү программалык (виртуалдык) контролдук-кассалык машиналарды ишке киргизүүдө. Чекене соода жүгүртүүнү онлайн режиминде көзөмөлдөө үчүн ККМди колдонуунун жаңы стандарттары жана талаптары кабыл алынды.

Программалык (виртуалдык) ККМ бир катар артыкчылыктарга ээ. Алсак, чекене сатууну эсепке алуунун жаңы стандарттарын жана технологияларын киргизүүгө, жаңы ККМ моделдерин колдонууга техникалык жана административдик талаптарды жөнөкөйлөтүүгө, ККМ рыногундагы монополияны жоюуга, коопсуздукту бекемдөөгө жана берилген фискалдык маалыматтын сапатын жогорулатууга мүмкүндүк берет.

Салык жол-жоболорун фискалдаштыруу долбоорлору. Алгачкы натыйжалар

Мамлекеттик салык кызматы үстүбүздөгү жылдын 1-июлунан тартып салык жол-жоболорун фискалдаштыруунун алкагында электрондук эсеп-фактуралар, автомай куюучу станцияны башкаруунун автоматташтырылган системасы, электрондук товардык-транспорттук коштомо кагаз сыяктуу долбоорлорду ишке киргизди.

Электрондук эсеп-фактура система ишке киргенден баштап система менен 11 миң 683 ишкер пайдаланууда, жалпы жүгүртүү суммасы 346 млрд 950,4 млн сом суммадагы 2 млн 814 миң 929 электрондук эсеп-фактура таризделгендиги тууралуу Мамлекеттик салык кызматынын төрагасынын орун басары К.Шетемиров белгилегеди.

ЭЭФти туура колдонуу акырындык менен көмүскө экономиканын көлөмүн кыскартууга, республикалык бюджетке түшүүлөрдүн кыйла өсүшүнө таасирин тийгизген инструмент катары акырындык менен болуп жатат. Бул жөнүндө айрым салык төлөөчүлөрдүн эсеп-фактураларын көптөн бери жоюлган субъекттерге, эсептик, салыктык каттоосу жок жактарга коюу аракеттери жана реалдуу убакыт режиминде ЭЭФ системасы аркылуу аныкталган салыктан качуунун башка схемалары күбөлөндүрөт.

2020-жылдын 16-декабрына карата республика боюнча 1094 май куюучу станция бар, анын ичинен 1056сы иштейт. Учурда 898 май куюучу станцияда автоматташтырылган системаны орнотулду.

1-июлдан тартып мунайтрейдерлер 69 миң 415 электрондук-транспорттук коштомо кагазды тариздешти.

Толук маалыматты 116 номери же салык кызматынын www.sti.gov.kg сайты аркылуу алууга болот.

Пикир

Оставить комментарий